Martes, 28 de julio de 2026

ANÁLISIS

Alemania en recesión: ¿cuáles son los motivos y qué supone para la Unión Europea?

Alemania está pasando por uno de los momentos más críticos de su historia tras la reunificación en 1990. Judith Arnal analiza las causas que han llevado a la mayor economía del euro al estancamiento y sus implicaciones políticas.

El motor económico alemán está encontrando grandes obstáculos para funcionar tras el comienzo de la guerra de Ucrania en 2022.Bruno Arbesu

Alemania es la cuarta mayor economía mundial por PIB, después de EE.UU., China y Japón, y muy por delante de otras economías de la zona euro como Francia, Italia y España o incluso de gigantes económicos como La India. También es el Estado miembro más poblado de la Unión Europea, con más de 84 millones de habitantes. Popularmente, Alemania es conocida como la locomotora económica de Europa.

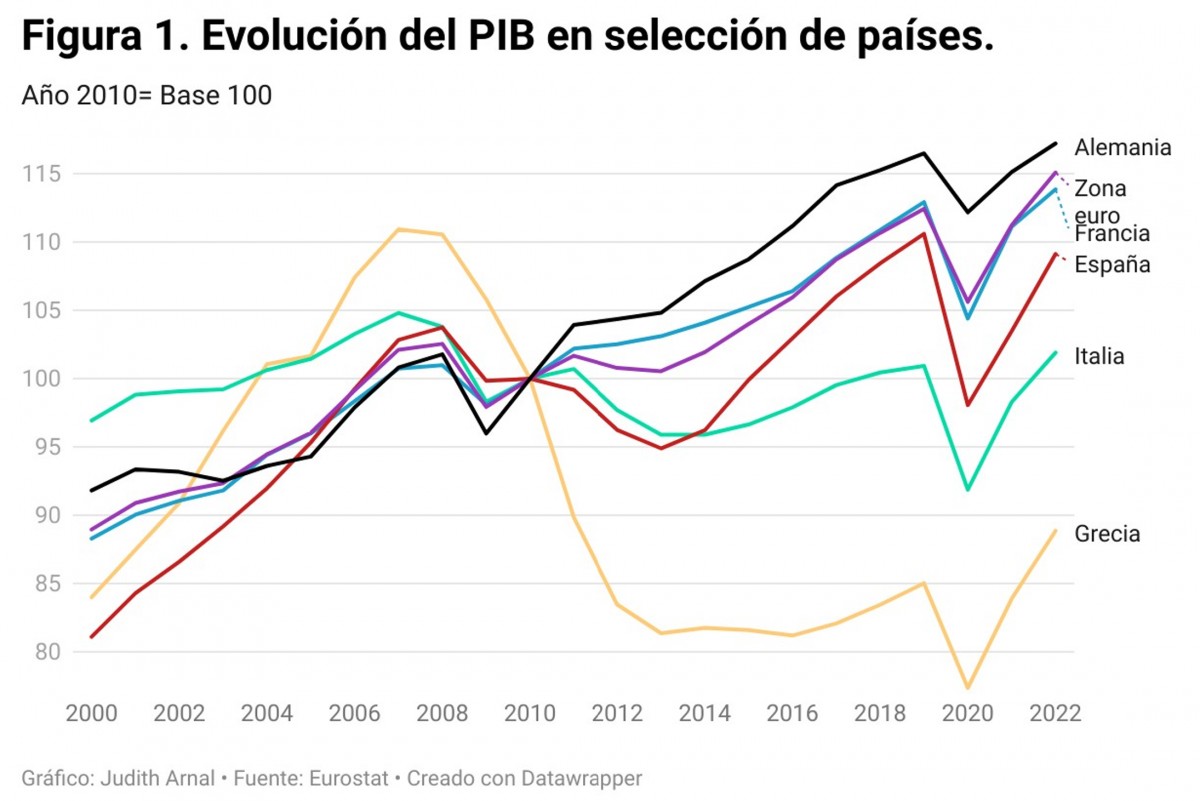

Pero Alemania no siempre ha estado en una posición privilegiada o de fuerza. A finales de los 90 y principios de los 2000, Alemania, en pleno proceso de absorción de las consecuencias de la reunificación del país, era conocida como el enfermo económico de Europa. Sin embargo, como se muestra en la Figura 1, resurgió con fuerza y cambió de manera notable su posición geoeconómica, lo que le permitió jugar un papel determinante en la crisis de deuda soberana de la zona euro. Así, cuando países como Grecia, Portugal, Irlanda o Chipre perdieron acceso a los mercados financieros, Alemania se encontró en una posición de fuerza para marcar en gran medida la condicionalidad económica que debían cumplir estos Estados miembros a cambio de recibir los fondos públicos necesarios para cubrir sus necesidades brutas de financiación.

La resistencia de la economía alemana ha empezado a resquebrajarse

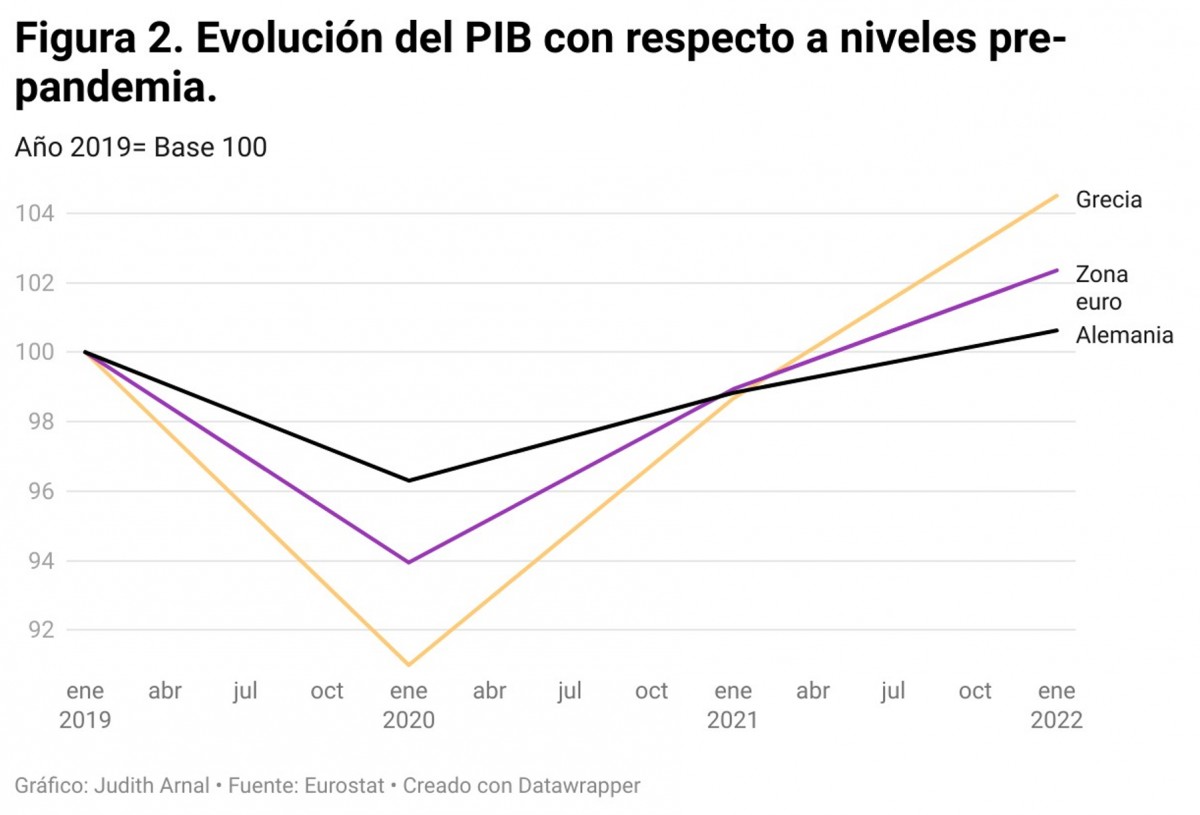

Sin embargo, esta resistencia de la economía alemana parece estar resquebrajándose. Alemania se encuentra probablemente ante el mayor reto económico desde la reunificación en los años 90. Como se muestra en la Figura 2, el ritmo del retorno del PIB alemán al nivel pre-pandemia es sustancialmente más lento que en la media de la zona euro o incluso de Grecia, tradicionalmente considerado el eslabón más débil del área monetaria única.

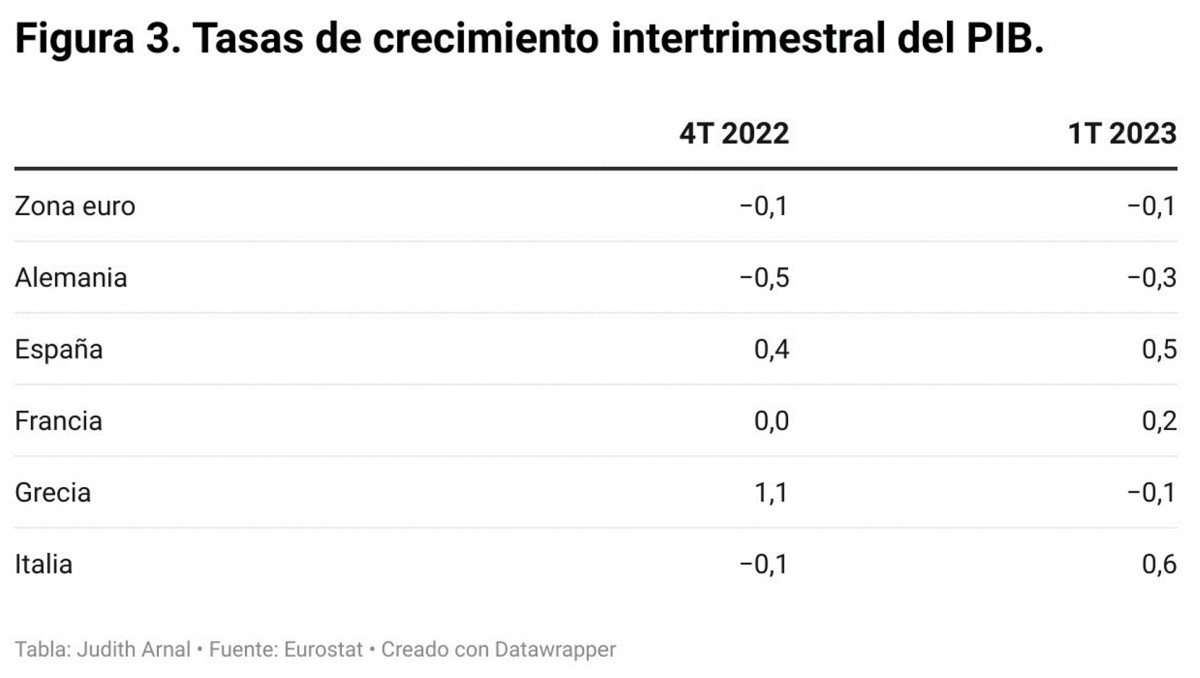

De hecho, teniendo en cuenta los datos de crecimiento de PIB del último trimestre de 2022 y el primer trimestre de 2023, se puede decir que Alemania ha entrado ya en recesión técnica (un país entra en recesión técnica cuando acumula al menos dos trimestres consecutivos de crecimiento negativo del PIB), lo que contrasta con otros grandes Estados miembros de la zona euro, como se percibe en la Figura 3. El fuerte peso de la economía alemana sobre el conjunto de la zona euro ha llevado a que la propia zona euro haya entrado también en recesión. Asimismo, según el World Economic Outlook de Primavera del FMI, Alemania será la única economía de la Unión Europea cuyo PIB presentará una tasa de crecimiento negativa en 2023.

Analizando la composición del crecimiento económico alemán en el primer trimestre de 2023, se observa que los factores que pesaron negativamente son tanto el consumo de los hogares, como el consumo final del Gobierno. En el lado opuesto, la inversión y el sector exterior contribuyeron positivamente. En particular, el consumo de los hogares cayó un 1,2% en términos intertrimestrales, especialmente en comida y bebidas, ropa y calzado, mobiliario y automóviles, esto último probablemente debido al final de las subvenciones para híbridos y coches eléctricos. El consumo final del Gobierno también cayó con fuerza, un 4,9%, con respecto al trimestre anterior. Por el contrario, el comportamiento de la inversión fue muy positivo: la inversión en construcción creció un 3,9% y la de capital y maquinaria un 3,2%.

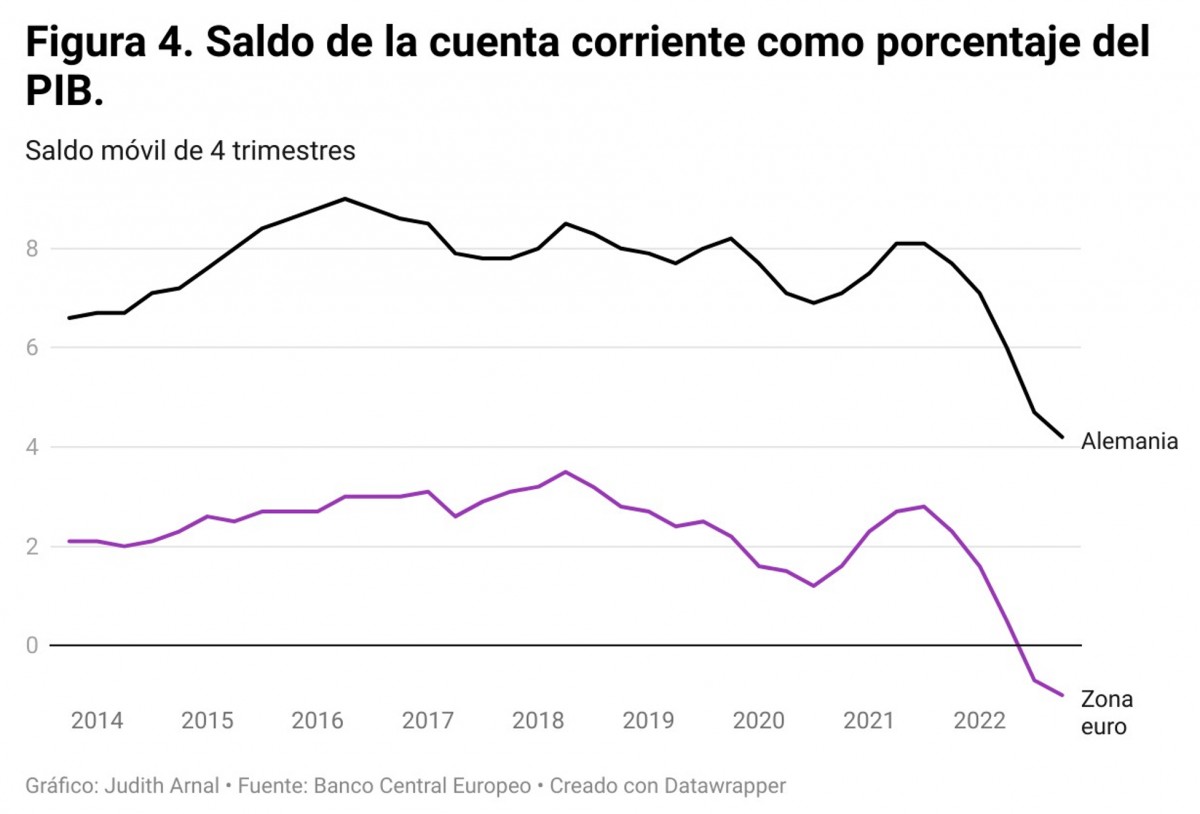

A pesar de la contribución positiva del sector exterior, el empeoramiento progresivo del saldo por cuenta corriente de Alemania es notorio. También es el caso de la zona euro, como se muestra en la Figura 4. Ambos elementos son relativamente preocupantes, en la medida en que la economía de la zona euro es muy abierta y se ha basado tradicionalmente en un sector exterior fuerte.

Las expectativas empresariales para Alemania no son positivas. Por ejemplo, el índice Ifo de Clima de Negocios retrocedió en mayo por primera vez en seis meses hasta los 91,7 puntos, desde los 93,4 puntos de abril. Las expectativas sobre el clima de negocios son especialmente negativas en el sector manufacturero, con independencia de la industria, y el del comercio, especialmente mayorista.

Los pilares de la economía alemana

Para hacer un buen diagnóstico de los motivos que han conducido a la economía alemana a la recesión, conviene explicar en primer lugar cuáles son los pilares de la economía teutona. Y son fundamentalmente cuatro: (1) la industria, (2) el sector exterior, (3) la fortaleza de las empresas de tamaño mediano (el denominado Mittelstand) y (4) el buen funcionamiento de los operadores logísticos y de transportes y una red de infraestructuras de primer nivel.

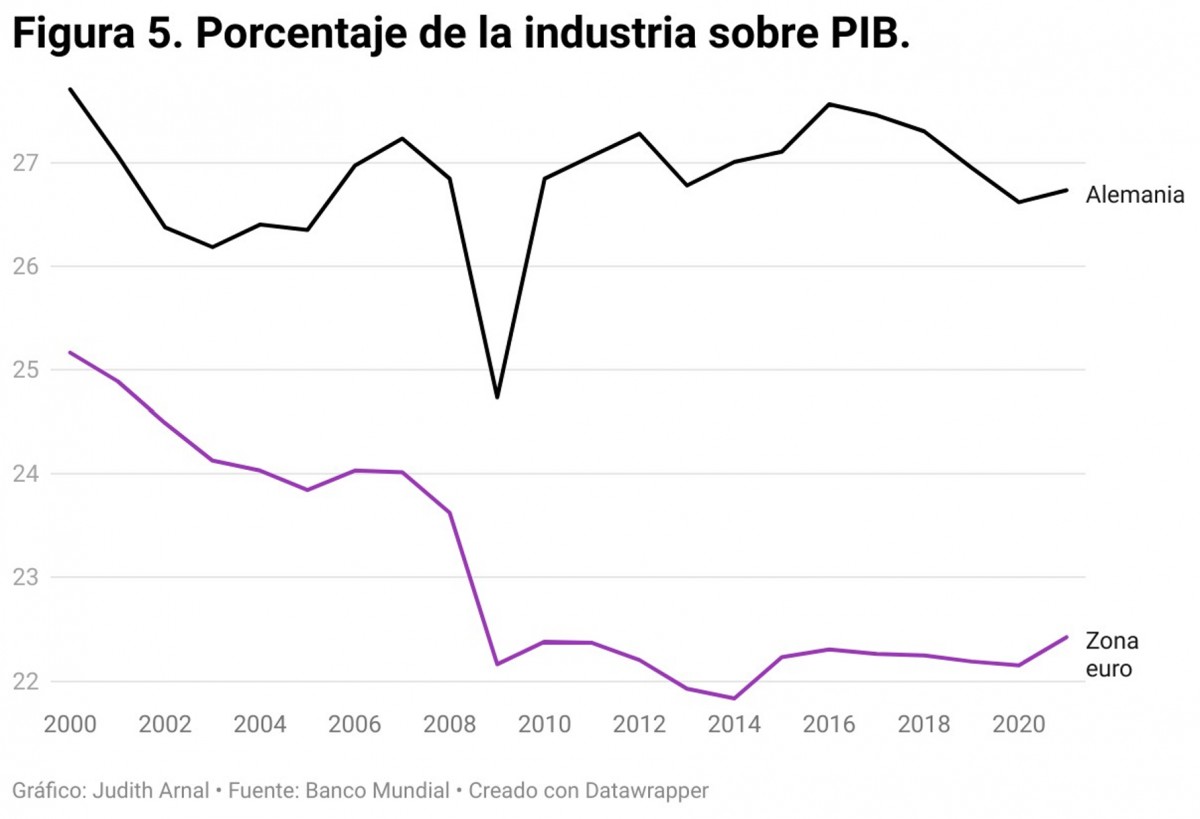

La economía alemana se caracteriza por la importancia de su sector industrial, que en 2021 representó casi el 27% del PIB, frente al algo más del 22% de la zona euro. Esta cuota ha sido bastante estable a lo largo de los últimos 20 años, con la excepción de una caída vinculada a la crisis de 2008, como se muestra en la Figura 5. Los sectores industriales más fuertes en Alemania son el de automoción, ingeniería mecánica y eléctrica, química, farmacéutica y agroalimentaria.

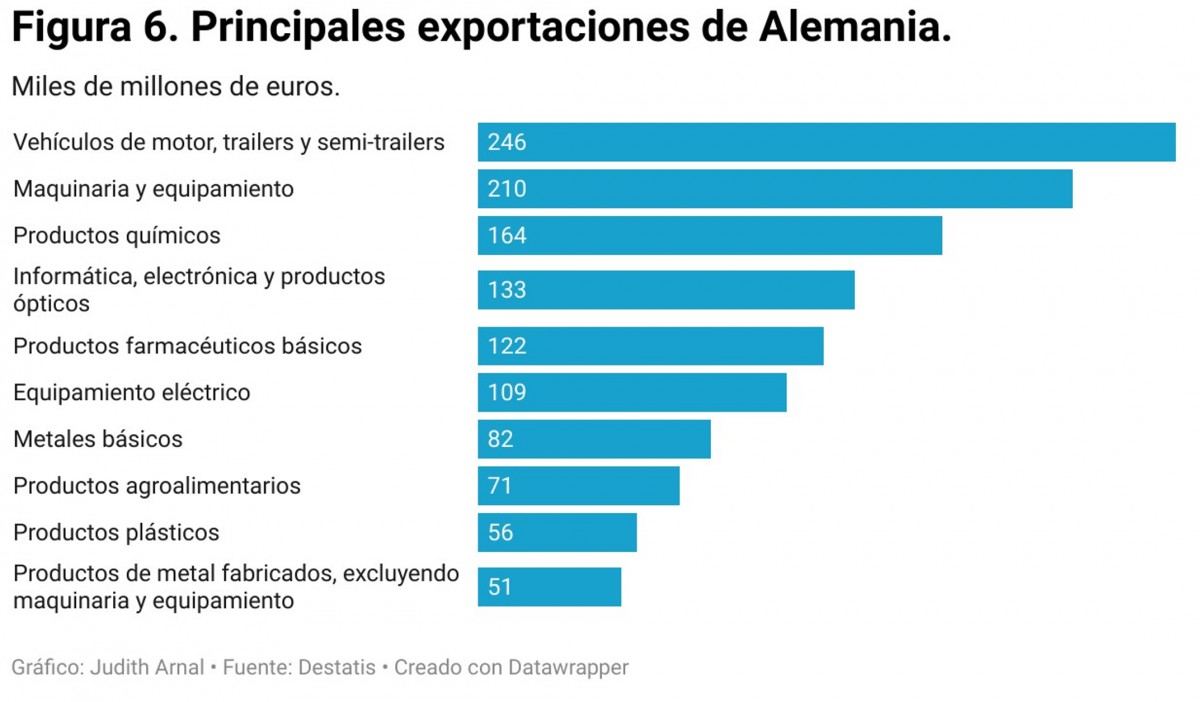

La Figura 4, a pesar de mostrar un empeoramiento de la balanza por cuenta corriente alemana, es buena prueba a su vez de la fortaleza de su sector exterior. Y el sector exterior alemán es pujante precisamente gracias a su industria puntera. Como queda de manifiesto en la Figura 6, las principales exportaciones de Alemania son de productos industriales.

El comercio exterior alemán se caracteriza por su fuerte dimensión internacional. El comercio, tanto en términos de exportaciones como de importaciones, con el resto de los países de la Unión Europea está por debajo del 50%. Como se muestra en la Figura 7, los principales socios comerciales de Alemania en 2022 fueron China (con un volumen total de intercambios de 299.000 millones de euros) y EE. UU. (248.000 millones de euros). Esta distribución de socios comerciales muestra lo plenamente integrada que está Alemania en las cadenas de valor globales. China fue en 2022 el principal socio comercial de Alemania por séptimo año consecutivo. China es fundamental para Alemania desde el punto de vista de las importaciones, al ser el proveedor fundamental de tierras raras, indispensables para la producción de baterías y semiconductores. Buena prueba de la importancia de China para Alemania es que el gigante químico BASF ha invertido 10.000 millones de euros en una nueva fábrica en el sur de China. Pero China también es importante para Alemania como mercado para sus productos: a modo de ejemplo, Volkswagen, el mayor productor de automóviles europeo, coloca el 40% del volumen de su producción en China.

El tercer pilar de la economía alemana es la fortaleza de las empresas de tamaño mediano (el denominado Mittelstand). Gracias al Mittelstand, Alemania cuenta con una red muy densa de empresas de tamaño mediano, habitualmente de tradición familiar. El Mittelstand permite que la actividad económica y el empleo se distribuyen a lo largo de todo el país, incluso en localidades de reducido tamaño.

Por último, Alemania cuenta con operadores logísticos y de transporte de primer nivel, así como con una estupenda red de infraestructuras. Destacan así DB Schenker y Deutsche Post DHL. En materia de transporte de contenedores, no hay que olvidar a Hapag-Lloyd y en transporte aéreo a Lufthansa Cargo y DHL. Las infraestructuras de transporte de Alemania son también de primer nivel. El puerto de Hamburgo es el tercero más importante de Europa en tráfico de contenedores, y los aeropuertos de Fráncfort y Leipzig ocupan la primera y tercera posición a nivel europeo, respectivamente, como aeropuertos de mercancías. El puerto de Augsburgo es el puerto fluvial líder a nivel europeo. Alemania también ocupa las primeras posiciones en transporte de mercancías por carretera y ferrocarril.

Los motivos de la tendencia negativa. Más allá de conocer que los factores que han pesado negativamente sobre la evolución del PIB en el primer trimestre de 2023 son el consumo de los hogares y el consumo final del Gobierno, conviene llevar a cabo un análisis más profundo para determinar qué puede estar detrás de esta tendencia.

Básicamente, en los últimos años, las actuaciones de los gobiernos de Rusia, China y EE. UU. han dañado los pilares de la economía alemana. La invasión de Ucrania, la rigidez de China y el creciente proteccionismo de EE. UU. están afectando el modelo de crecimiento económico de Alemania. En un mundo multilateral en el que las reglas de la Organización Mundial del Comercio fueran plenamente respetadas, la economía alemana no tendría mayores problemas. Pero la cuestión es que la situación geopolítica ha virado con fuerza en los últimos tiempos.

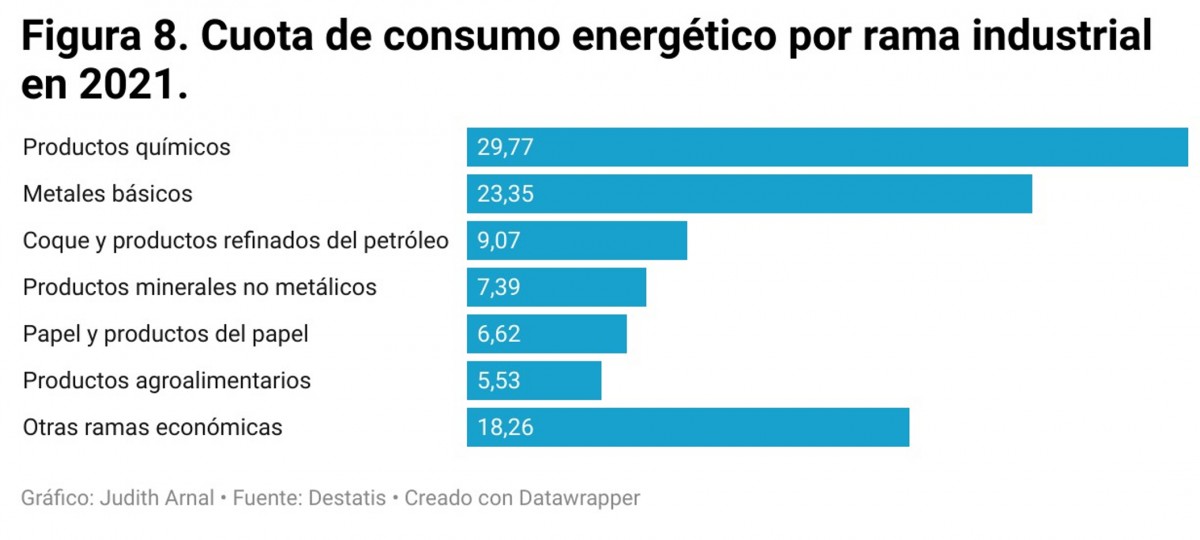

Hasta la invasión rusa de Ucrania, Alemania se había beneficiado de energía importada a precios razonables. Precisamente, un posible fallo de cálculo por parte de Alemania ha sido considerar la energía, desde una perspectiva puramente comercial, como un input más de su proceso productivo, sin percibir su carácter estratégico y el uso ventajoso que su proveedor (Rusia) podía llegar a darle. La fuerte subida de los precios de la energía es un problema especialmente para Alemania, en la medida en que gran parte de su industria es muy dependiente energéticamente. La Figura 8 da una idea de la importancia relativa del consumo energético por rama industrial.

La relajación actual de los precios de la energía supone, sin lugar a dudas, un respiro para la economía alemana, pero la situación dista mucho de ser ideal. En 2020, la ratio de dependencia energética de Alemania superó el 63%, frente al 57,5% de media de la Unión Europea. Además, el carbón sigue siendo la principal fuente energética para la producción de electricidad en Alemania, como se muestra en la Figura 9. La situación de dependencia energética se ha visto agravada, al menos temporalmente, por la decisión de prescindir definitivamente de la energía nuclear. Se trata de una decisión llamativa, sobre todo a la luz de que la energía nuclear juega un papel fundamental en la matriz energética de otros grandes Estados miembros, como Francia, y de que se está prescindiendo de una fuente de energía más en un momento delicado.

Desde hace ya varios años, China es un aliado, un competidor y un rival sistémico para Occidente. Los elementos de competición y rivalidad han aumentado en los últimos años, pero es innegable que China continúa siendo un aliado sin el que muchos de los desafíos globales no se podrían afrontar. Alemania es muy consciente de esta situación y de hecho, así lo ha plasmado en su Estrategia de Seguridad Nacional, publicada el pasado 14 de junio. Como se ha explicado antes, China es el principal socio comercial de Alemania, y la dependencia es especial en algunas materias primas críticas. Es una relación difícil de gestionar, pero la experiencia con Rusia y la energía ha constituido una llamada de atención que ya está llevando a la adopción de medidas, tanto a nivel nacional en Alemania como de la Unión Europea.

Lo que quizás ha sido más sorprendente de la situación ha sido la política proteccionista de EE. UU., con una clara plasmación en el Inflation Reduction Act, aprobado bajo una Administración Demócrata. Si bien los subsidios contenidos en el Inflation Reduction Act estadounidense no son cuantitativamente superiores a los de la UE, la situación es potencialmente muy perniciosa para el bloque comunitario y para potencias como Alemania por tres motivos: (1) muchos de los subsidios estadounidenses consisten en créditos fiscales, mucho más sencillos de implementar; (2) el acceso a los subsidios no está rodeado de tanta burocracia como en la UE, facilitando la tarea de empresas y consumidores; (3) el paquete de ayudas estadounidense contiene una serie de cláusulas proteccionistas (Buy American), por las que solo podrán beneficiarse de los subsidios productos que hayan sido elaborados en un porcentaje muy alto en EE. UU. Esta situación se está dejando ya notar en casos concretos. Un ejemplo: el productor de coches eléctricos Tesla anunció en febrero de este año que renunciaba a su proyecto de construir su mayor fábrica de baterías cerca de Berlín, prefiriendo focalizarse en el mercado estadounidense. Otro ejemplo: la federación empresarial alemana BDI llevó a cabo una encuesta según la cual, el 16% de las empresas Mittelstand entrevistadas habían iniciado trámites para relocalizar parte de su negocio, mientras que otro 30% estaban considerando hacerlo. Otro ejemplo más: Alemania se ha visto en la obligación de aumentar la subvención a Intel desde los 6.800 millones de euros hasta los 10.000 millones de euros para retener el proyecto de construcción de una fábrica de chips en Magdeburgo.

Pero la situación actual no solo responde a causas coyunturales de carácter geopolítico, como las que acaban de ser enunciadas, o a una mala percepción del carácter estratégico de la energía para una economía tan dependiente de la industria intensiva en energía. En efecto, la economía alemana arrastra más retos estructurales, como en el área de digitalización, formación o demografía. En materia de digitalización, Alemania golpea claramente por debajo de su peso. Por ejemplo, según el Índice de Economía y Sociedad Digital (DESI) para 2022, que resume los indicadores sobre el desarrollo y progreso digital en los Estados miembros de la UE, Alemania ocupó un modesto decimotercer puesto, por detrás de otros grandes Estados miembros como España y Francia y muy ligeramente por encima de la media de la UE. Otro ejemplo: el porcentaje de hogares cubiertos con banda ancha ultrarrápida superior a 1 giga en 2021 fue del 62,1% en Alemania, frente al 92,5% en España. En cuanto a la formación, las empresas Mittelstand están afrontando una seria escasez de acceso a personal cualificado, tan necesario para seguir innovando. ¿Y qué decir del impacto del progresivo envejecimiento de la población, problema endémico de la sociedad europea en general?

Implicaciones para la Unión Europea y próximos pasos

La importancia de Alemania para el desarrollo económico del resto de la UE y la zona euro está fuera de toda duda. Algunos ven con alegría que Alemania haya entrado en recesión y que el motor de crecimiento de la UE ahora parezca residir en los denominados países periféricos. Sin embargo, esto no puede ser motivo de celebración en absoluto.

En 2021, Alemania fue el principal socio comercial para exportaciones de bienes para 16 Estados miembros de la Unión Europea. Incluso para los Estados miembros que no estaban entre esos 16, los vínculos con Alemania son innegables. A modo de ejemplo, el principal socio comercial de España en términos de exportaciones de bienes es Francia, pero a su vez, el principal socio comercial de Francia es Alemania. Desde la perspectiva de las importaciones de bienes, Alemania también fue el principal socio comercial para 16 Estados miembros. Y de nuevo, en los Estados miembros que no estaban entre esos 16, el principal socio comercial en importaciones de bienes era un Estado vecino de Alemania. Por ejemplo, para España, el principal socio comercial en términos de importaciones de bienes son los Países Bajos. Así las cosas, si el motor alemán se gripa, es cuestión de tiempo que el resto de Estados miembros suframos también.

El hecho de que el ciclo económico de Alemania no esté sincronizado con el del resto de la zona euro puede dificultar también el trabajo del Banco Central Europeo, a la hora de fijar la orientación óptima de la política monetaria.

Por tanto, lejos de alegrarse de que la situación económica de Alemania ahora no sea la mejor y de pensar que se pueden captar inversiones que de otra manera se habrían dirigido a Alemania, el resto de Estados miembros de la UE tienen que tratar de arrimar el hombro. Aunque a algunos les haya parecido que la posición alemana fue muy dura durante la crisis de deuda soberana de la zona euro, lo cierto es que se produjeron importantísimos avances en el proyecto de la Unión Económica y Monetaria. Esto no quiere decir que la gestión de la crisis de deuda soberana estuviera exenta de errores o cuestiones mejorables (el sufrimiento impuesto al pueblo griego fue indudablemente innecesario), pero Alemania llevó a cabo importantes cesiones. El lanzamiento del Next Generation EU en respuesta a la pandemia fue también un momento de altura de miras por parte de la UE, del que nos beneficiamos principalmente los países más afectados por la pandemia (Italia y España), pero sin el visto bueno y el empuje de Alemania, esta iniciativa nunca habría salido adelante. Alemania es, de esta manera, un socio clave para la UE y, de hecho, es su locomotora. Cualquier impulso que desde la UE o el resto de Estados miembros se pueda dar a Alemania, ha de llevarse adelante sin vacilaciones.

A pesar de que los retos son importantes, existe un fundamental margen para el optimismo. Las debilidades de la economía alemana han sido identificadas por sus autoridades. Diagnosticar la enfermedad es una condición sine qua non para proceder a su curación. Si bien es cierto que en el Gobierno de coalición alemán existen tres voces (socialdemócratas, liberales y verdes) con sensibilidades y opiniones muy diferentes, también lo es que se han puesto ya manos a la obra a adoptar importantes reformas para atajar los retos antes enunciados. Y no hay que olvidar que si hay un Estado miembro de la UE acostumbrado a salir adelante cuál ave fénix de situaciones traumáticas, ese es Alemania.

Pero Alemania no siempre ha estado en una posición privilegiada o de fuerza. A finales de los 90 y principios de los 2000, Alemania, en pleno proceso de absorción de las consecuencias de la reunificación del país, era conocida como el enfermo económico de Europa. Sin embargo, como se muestra en la Figura 1, resurgió con fuerza y cambió de manera notable su posición geoeconómica, lo que le permitió jugar un papel determinante en la crisis de deuda soberana de la zona euro. Así, cuando países como Grecia, Portugal, Irlanda o Chipre perdieron acceso a los mercados financieros, Alemania se encontró en una posición de fuerza para marcar en gran medida la condicionalidad económica que debían cumplir estos Estados miembros a cambio de recibir los fondos públicos necesarios para cubrir sus necesidades brutas de financiación.

La resistencia de la economía alemana ha empezado a resquebrajarse

Sin embargo, esta resistencia de la economía alemana parece estar resquebrajándose. Alemania se encuentra probablemente ante el mayor reto económico desde la reunificación en los años 90. Como se muestra en la Figura 2, el ritmo del retorno del PIB alemán al nivel pre-pandemia es sustancialmente más lento que en la media de la zona euro o incluso de Grecia, tradicionalmente considerado el eslabón más débil del área monetaria única.

De hecho, teniendo en cuenta los datos de crecimiento de PIB del último trimestre de 2022 y el primer trimestre de 2023, se puede decir que Alemania ha entrado ya en recesión técnica (un país entra en recesión técnica cuando acumula al menos dos trimestres consecutivos de crecimiento negativo del PIB), lo que contrasta con otros grandes Estados miembros de la zona euro, como se percibe en la Figura 3. El fuerte peso de la economía alemana sobre el conjunto de la zona euro ha llevado a que la propia zona euro haya entrado también en recesión. Asimismo, según el World Economic Outlook de Primavera del FMI, Alemania será la única economía de la Unión Europea cuyo PIB presentará una tasa de crecimiento negativa en 2023.

Analizando la composición del crecimiento económico alemán en el primer trimestre de 2023, se observa que los factores que pesaron negativamente son tanto el consumo de los hogares, como el consumo final del Gobierno. En el lado opuesto, la inversión y el sector exterior contribuyeron positivamente. En particular, el consumo de los hogares cayó un 1,2% en términos intertrimestrales, especialmente en comida y bebidas, ropa y calzado, mobiliario y automóviles, esto último probablemente debido al final de las subvenciones para híbridos y coches eléctricos. El consumo final del Gobierno también cayó con fuerza, un 4,9%, con respecto al trimestre anterior. Por el contrario, el comportamiento de la inversión fue muy positivo: la inversión en construcción creció un 3,9% y la de capital y maquinaria un 3,2%.

A pesar de la contribución positiva del sector exterior, el empeoramiento progresivo del saldo por cuenta corriente de Alemania es notorio. También es el caso de la zona euro, como se muestra en la Figura 4. Ambos elementos son relativamente preocupantes, en la medida en que la economía de la zona euro es muy abierta y se ha basado tradicionalmente en un sector exterior fuerte.

Las expectativas empresariales para Alemania no son positivas. Por ejemplo, el índice Ifo de Clima de Negocios retrocedió en mayo por primera vez en seis meses hasta los 91,7 puntos, desde los 93,4 puntos de abril. Las expectativas sobre el clima de negocios son especialmente negativas en el sector manufacturero, con independencia de la industria, y el del comercio, especialmente mayorista.

Los pilares de la economía alemana

Para hacer un buen diagnóstico de los motivos que han conducido a la economía alemana a la recesión, conviene explicar en primer lugar cuáles son los pilares de la economía teutona. Y son fundamentalmente cuatro: (1) la industria, (2) el sector exterior, (3) la fortaleza de las empresas de tamaño mediano (el denominado Mittelstand) y (4) el buen funcionamiento de los operadores logísticos y de transportes y una red de infraestructuras de primer nivel.

La economía alemana se caracteriza por la importancia de su sector industrial, que en 2021 representó casi el 27% del PIB, frente al algo más del 22% de la zona euro. Esta cuota ha sido bastante estable a lo largo de los últimos 20 años, con la excepción de una caída vinculada a la crisis de 2008, como se muestra en la Figura 5. Los sectores industriales más fuertes en Alemania son el de automoción, ingeniería mecánica y eléctrica, química, farmacéutica y agroalimentaria.

La Figura 4, a pesar de mostrar un empeoramiento de la balanza por cuenta corriente alemana, es buena prueba a su vez de la fortaleza de su sector exterior. Y el sector exterior alemán es pujante precisamente gracias a su industria puntera. Como queda de manifiesto en la Figura 6, las principales exportaciones de Alemania son de productos industriales.

El comercio exterior alemán se caracteriza por su fuerte dimensión internacional. El comercio, tanto en términos de exportaciones como de importaciones, con el resto de los países de la Unión Europea está por debajo del 50%. Como se muestra en la Figura 7, los principales socios comerciales de Alemania en 2022 fueron China (con un volumen total de intercambios de 299.000 millones de euros) y EE. UU. (248.000 millones de euros). Esta distribución de socios comerciales muestra lo plenamente integrada que está Alemania en las cadenas de valor globales. China fue en 2022 el principal socio comercial de Alemania por séptimo año consecutivo. China es fundamental para Alemania desde el punto de vista de las importaciones, al ser el proveedor fundamental de tierras raras, indispensables para la producción de baterías y semiconductores. Buena prueba de la importancia de China para Alemania es que el gigante químico BASF ha invertido 10.000 millones de euros en una nueva fábrica en el sur de China. Pero China también es importante para Alemania como mercado para sus productos: a modo de ejemplo, Volkswagen, el mayor productor de automóviles europeo, coloca el 40% del volumen de su producción en China.

El tercer pilar de la economía alemana es la fortaleza de las empresas de tamaño mediano (el denominado Mittelstand). Gracias al Mittelstand, Alemania cuenta con una red muy densa de empresas de tamaño mediano, habitualmente de tradición familiar. El Mittelstand permite que la actividad económica y el empleo se distribuyen a lo largo de todo el país, incluso en localidades de reducido tamaño.

Por último, Alemania cuenta con operadores logísticos y de transporte de primer nivel, así como con una estupenda red de infraestructuras. Destacan así DB Schenker y Deutsche Post DHL. En materia de transporte de contenedores, no hay que olvidar a Hapag-Lloyd y en transporte aéreo a Lufthansa Cargo y DHL. Las infraestructuras de transporte de Alemania son también de primer nivel. El puerto de Hamburgo es el tercero más importante de Europa en tráfico de contenedores, y los aeropuertos de Fráncfort y Leipzig ocupan la primera y tercera posición a nivel europeo, respectivamente, como aeropuertos de mercancías. El puerto de Augsburgo es el puerto fluvial líder a nivel europeo. Alemania también ocupa las primeras posiciones en transporte de mercancías por carretera y ferrocarril.

Los motivos de la tendencia negativa. Más allá de conocer que los factores que han pesado negativamente sobre la evolución del PIB en el primer trimestre de 2023 son el consumo de los hogares y el consumo final del Gobierno, conviene llevar a cabo un análisis más profundo para determinar qué puede estar detrás de esta tendencia.

Básicamente, en los últimos años, las actuaciones de los gobiernos de Rusia, China y EE. UU. han dañado los pilares de la economía alemana. La invasión de Ucrania, la rigidez de China y el creciente proteccionismo de EE. UU. están afectando el modelo de crecimiento económico de Alemania. En un mundo multilateral en el que las reglas de la Organización Mundial del Comercio fueran plenamente respetadas, la economía alemana no tendría mayores problemas. Pero la cuestión es que la situación geopolítica ha virado con fuerza en los últimos tiempos.

Hasta la invasión rusa de Ucrania, Alemania se había beneficiado de energía importada a precios razonables. Precisamente, un posible fallo de cálculo por parte de Alemania ha sido considerar la energía, desde una perspectiva puramente comercial, como un input más de su proceso productivo, sin percibir su carácter estratégico y el uso ventajoso que su proveedor (Rusia) podía llegar a darle. La fuerte subida de los precios de la energía es un problema especialmente para Alemania, en la medida en que gran parte de su industria es muy dependiente energéticamente. La Figura 8 da una idea de la importancia relativa del consumo energético por rama industrial.

La relajación actual de los precios de la energía supone, sin lugar a dudas, un respiro para la economía alemana, pero la situación dista mucho de ser ideal. En 2020, la ratio de dependencia energética de Alemania superó el 63%, frente al 57,5% de media de la Unión Europea. Además, el carbón sigue siendo la principal fuente energética para la producción de electricidad en Alemania, como se muestra en la Figura 9. La situación de dependencia energética se ha visto agravada, al menos temporalmente, por la decisión de prescindir definitivamente de la energía nuclear. Se trata de una decisión llamativa, sobre todo a la luz de que la energía nuclear juega un papel fundamental en la matriz energética de otros grandes Estados miembros, como Francia, y de que se está prescindiendo de una fuente de energía más en un momento delicado.

Desde hace ya varios años, China es un aliado, un competidor y un rival sistémico para Occidente. Los elementos de competición y rivalidad han aumentado en los últimos años, pero es innegable que China continúa siendo un aliado sin el que muchos de los desafíos globales no se podrían afrontar. Alemania es muy consciente de esta situación y de hecho, así lo ha plasmado en su Estrategia de Seguridad Nacional, publicada el pasado 14 de junio. Como se ha explicado antes, China es el principal socio comercial de Alemania, y la dependencia es especial en algunas materias primas críticas. Es una relación difícil de gestionar, pero la experiencia con Rusia y la energía ha constituido una llamada de atención que ya está llevando a la adopción de medidas, tanto a nivel nacional en Alemania como de la Unión Europea.

Lo que quizás ha sido más sorprendente de la situación ha sido la política proteccionista de EE. UU., con una clara plasmación en el Inflation Reduction Act, aprobado bajo una Administración Demócrata. Si bien los subsidios contenidos en el Inflation Reduction Act estadounidense no son cuantitativamente superiores a los de la UE, la situación es potencialmente muy perniciosa para el bloque comunitario y para potencias como Alemania por tres motivos: (1) muchos de los subsidios estadounidenses consisten en créditos fiscales, mucho más sencillos de implementar; (2) el acceso a los subsidios no está rodeado de tanta burocracia como en la UE, facilitando la tarea de empresas y consumidores; (3) el paquete de ayudas estadounidense contiene una serie de cláusulas proteccionistas (Buy American), por las que solo podrán beneficiarse de los subsidios productos que hayan sido elaborados en un porcentaje muy alto en EE. UU. Esta situación se está dejando ya notar en casos concretos. Un ejemplo: el productor de coches eléctricos Tesla anunció en febrero de este año que renunciaba a su proyecto de construir su mayor fábrica de baterías cerca de Berlín, prefiriendo focalizarse en el mercado estadounidense. Otro ejemplo: la federación empresarial alemana BDI llevó a cabo una encuesta según la cual, el 16% de las empresas Mittelstand entrevistadas habían iniciado trámites para relocalizar parte de su negocio, mientras que otro 30% estaban considerando hacerlo. Otro ejemplo más: Alemania se ha visto en la obligación de aumentar la subvención a Intel desde los 6.800 millones de euros hasta los 10.000 millones de euros para retener el proyecto de construcción de una fábrica de chips en Magdeburgo.

Pero la situación actual no solo responde a causas coyunturales de carácter geopolítico, como las que acaban de ser enunciadas, o a una mala percepción del carácter estratégico de la energía para una economía tan dependiente de la industria intensiva en energía. En efecto, la economía alemana arrastra más retos estructurales, como en el área de digitalización, formación o demografía. En materia de digitalización, Alemania golpea claramente por debajo de su peso. Por ejemplo, según el Índice de Economía y Sociedad Digital (DESI) para 2022, que resume los indicadores sobre el desarrollo y progreso digital en los Estados miembros de la UE, Alemania ocupó un modesto decimotercer puesto, por detrás de otros grandes Estados miembros como España y Francia y muy ligeramente por encima de la media de la UE. Otro ejemplo: el porcentaje de hogares cubiertos con banda ancha ultrarrápida superior a 1 giga en 2021 fue del 62,1% en Alemania, frente al 92,5% en España. En cuanto a la formación, las empresas Mittelstand están afrontando una seria escasez de acceso a personal cualificado, tan necesario para seguir innovando. ¿Y qué decir del impacto del progresivo envejecimiento de la población, problema endémico de la sociedad europea en general?

Implicaciones para la Unión Europea y próximos pasos

La importancia de Alemania para el desarrollo económico del resto de la UE y la zona euro está fuera de toda duda. Algunos ven con alegría que Alemania haya entrado en recesión y que el motor de crecimiento de la UE ahora parezca residir en los denominados países periféricos. Sin embargo, esto no puede ser motivo de celebración en absoluto.

En 2021, Alemania fue el principal socio comercial para exportaciones de bienes para 16 Estados miembros de la Unión Europea. Incluso para los Estados miembros que no estaban entre esos 16, los vínculos con Alemania son innegables. A modo de ejemplo, el principal socio comercial de España en términos de exportaciones de bienes es Francia, pero a su vez, el principal socio comercial de Francia es Alemania. Desde la perspectiva de las importaciones de bienes, Alemania también fue el principal socio comercial para 16 Estados miembros. Y de nuevo, en los Estados miembros que no estaban entre esos 16, el principal socio comercial en importaciones de bienes era un Estado vecino de Alemania. Por ejemplo, para España, el principal socio comercial en términos de importaciones de bienes son los Países Bajos. Así las cosas, si el motor alemán se gripa, es cuestión de tiempo que el resto de Estados miembros suframos también.

El hecho de que el ciclo económico de Alemania no esté sincronizado con el del resto de la zona euro puede dificultar también el trabajo del Banco Central Europeo, a la hora de fijar la orientación óptima de la política monetaria.

Por tanto, lejos de alegrarse de que la situación económica de Alemania ahora no sea la mejor y de pensar que se pueden captar inversiones que de otra manera se habrían dirigido a Alemania, el resto de Estados miembros de la UE tienen que tratar de arrimar el hombro. Aunque a algunos les haya parecido que la posición alemana fue muy dura durante la crisis de deuda soberana de la zona euro, lo cierto es que se produjeron importantísimos avances en el proyecto de la Unión Económica y Monetaria. Esto no quiere decir que la gestión de la crisis de deuda soberana estuviera exenta de errores o cuestiones mejorables (el sufrimiento impuesto al pueblo griego fue indudablemente innecesario), pero Alemania llevó a cabo importantes cesiones. El lanzamiento del Next Generation EU en respuesta a la pandemia fue también un momento de altura de miras por parte de la UE, del que nos beneficiamos principalmente los países más afectados por la pandemia (Italia y España), pero sin el visto bueno y el empuje de Alemania, esta iniciativa nunca habría salido adelante. Alemania es, de esta manera, un socio clave para la UE y, de hecho, es su locomotora. Cualquier impulso que desde la UE o el resto de Estados miembros se pueda dar a Alemania, ha de llevarse adelante sin vacilaciones.

A pesar de que los retos son importantes, existe un fundamental margen para el optimismo. Las debilidades de la economía alemana han sido identificadas por sus autoridades. Diagnosticar la enfermedad es una condición sine qua non para proceder a su curación. Si bien es cierto que en el Gobierno de coalición alemán existen tres voces (socialdemócratas, liberales y verdes) con sensibilidades y opiniones muy diferentes, también lo es que se han puesto ya manos a la obra a adoptar importantes reformas para atajar los retos antes enunciados. Y no hay que olvidar que si hay un Estado miembro de la UE acostumbrado a salir adelante cuál ave fénix de situaciones traumáticas, ese es Alemania.

Judith Arnal

Doctora en Economía y técnico comercial y economista del Estado

Judith Arnal es consejera independiente del Banco de España y

miembro de su Comisión de Auditoría, investigadora sénior asociada

en el Real Instituto Elcano y miembro de su Consejo Científico, así

como profesora de economía y finanzas en la Universidad de Navarra

(Máster en Banca y Regulación Financiera) y en el Instituto de Empresa

(Master in Management).

Cuenta con una amplia experiencia profesional. Ha sido consejera del

Instituto de Crédito Oficial, de la empresa pública española encargada

de impulsar la Agenda Digital Red.es y de la empresa pública española

para la promoción de start-ups, ENISA. Trabajó durante 10 años en el

Tesoro Público español, llegando a ser directora del Gabinete Técnico

y de Análisis Financiero y a presidir la Comisión de Coordinación del

Sandbox Financiero, así como un Subcomité de la Autoridad

Macroprudencial española (AMCESFI). También ha sido directora de

Gabinete de la vicepresidenta primera y ministra de Economía y

Transformación Digital del Gobierno de España.

En el ámbito europeo, presidió durante más de tres años el Eurogroup

Working Group Task Force on Coordinated Action. Bajo su presidencia,

se prepararon los detalles técnicos de la reforma del Mecanismo

Europeo de Estabilidad (MEDE): el respaldo común al Fondo Único de

Resolución, la reforma de los programas de asistencia financiera

cautelar y la revisión del marco de sostenibilidad de la deuda. También

se trataron otros temas relativos a la Unión Bancaria, como la liquidez

en la resolución.

Doctora en Economía y Empresa por la Universidad de Navarra y

Técnico Comercial y Economista del Estado, ha sido galardonada con

varios premios, entre ellos el Premio Garrigues a la Mejor Abogada

Joven.

De nacionalidad española, Judith habla con fluidez inglés, francés,

alemán e italiano. Sus lenguas maternas son el español y el euskera.

Ahora en portada

27 de julio de 2026

27 de julio de 2026

Noticias relacionadas

Hace 194 semanas

Menos eurocentrismo con China

Hace 192 semanas

Hamburgo, más que un puerto

Lo más leído